マイホームの検討もだいぶ進んできました。と言ってもまだメーカーすら決めていませんが…まだまだ情報収集が足りません!

4月末から検討を始めまして、5~6社ほどは見学や説明会に行ってきました。どのメーカーさんも素晴らしく、2,3軒建てたいな~と思っています。(笑)

※当ブログには広告が含まれています。

YouTubeやブログで専門家の解説を見ると書かれているのが「複数社の比較はやめろ」といったものが多くあります。とっても参考になる動画や記事が多い中で、これだけはいまだに引っかかっています。たしかに検討にとられる時間も労力も大きいのですが、本当にそうなのでしょうか。

ちなみに完全にわたしはその沼にハマった人間なのです、、、だって!何千万円もして一生に一回しか買わないのに、そんな簡単に決められるわけないじゃないですか!

ただ、確かに行かなくてもよかったメーカーはあります。いや、家はとっても良かったんですが、、、何しろ予算が、、、そこで、、、

・これからマイホームの購入を考え始める🔰の方へ!

・なにから手を付けていいのかわからず迷っているあなたへ!

・とりあえず資料請求してみるか。と思っているかたへ!←ちょっとお待ちください。

まずはじめにこれをやっておけば良かったなぁと後悔していることがあります。。。それは、間違いなく「予算の決定」です。もっと言えば人生設計です。

これからマイホームの購入を検討する方へ、何よりもまず先に「家にかけられる金額がいくらなのか」を把握しましょう。

これは、設備や外観や間取りがどうこう関係なく決まるものです。今後の「生き方」によってのみ決定し、家の性能やハウスメーカーをどこにするかは関係がないのです。だから、真っ先にやるべきなのです。

それでは、住宅購入を検討し始めた方が何よりも優先してまずやるべきことが「予算の決定」である理由を徹底的に解説していきます。

![]()

そもそも、マイホーム購入の手順は?

マイホーム購入を考え始めた時のイメージ

住宅購入を考えたきっかけは、将来子どもができた時にできるだけいい環境を提供したい。アパートで周りへの音が気になったり、足音が気になったり、制限が多い環境は親も子もストレスだろう。また、引っ越しをするにあたっても小さい子がいる中で行うことはとても大きな負担になるだろう。そう考えて、早めの住宅購入を検討し始めました。

最初に思っていたことを正直に言います。

- 夫=公務員、妻=フルタイムパート、世帯年収800万円→それなりにどのメーカーでも建てられるだろう

- 土地に1000万円、上物に2000万円=計3000万円くらいで十分だろう

こんな風に考えていました。世間知らずですかね?(笑)

皆さんはどうでしょうか。住宅の費用について甘く考えてはいませんか?

マイホーム購入の手順、一般的に言われていることから

- ネットやカタログ請求、YouTubeなどでメーカーの情報収集

- 気になるメーカーへ行き展示場や完成見学会などで説明を聞く

- 1社から数社に絞って、土地探しやプラン作成をする

- プランを比較し、1社と契約する

この先は、契約するハウスメーカーさんが親身に詳しく教えてくれるでしょう。

この記事では、どうやってメーカーを絞るのかという段階です。

そもそも、「情報収集をして気になるメーカーへ行き検討しろ」と言われても、どうやってメーカーを選べば良いのか分からない!という方は多いのではないでしょうか。

そこで、

- ほぼすべてのメーカーのカタログを取り寄せ、比較検討する

- 時間と場所が合うメーカーの展示場などに行き説明を受ける

ということから始めました。

手当たり次第に説明を聞いていると、、、

めちゃくちゃ労力がかかりました。疲れました。でも、その代わりにいくつか見えてきました。あー、CMやっているようなメーカーは高くて手が出せないな。とか、そもそも予算感の見積もりが全く相場に合っていないのです。(´;ω;`)ウゥゥ

総額3000万円で建てられるのは、ローコストメーカーくらいです。耐震・断熱などの性能やデザイン力、保証など求めると、もはや無理を言っているクレーマーみたいになってしまいます。(笑)

そもそも、高くて払えないメーカーの説明まで聞いて比較する必要が無かったのです。

だって、買えないんだもん。

ましてや、ちょっと無理して何とかしたくなってしまうのです。これ、けっこう危険で住宅ローン破産する人います。検索するとたくさん出てきます。

![]()

それに、破産しなくても、住宅ローン返済に追いやられた家計になっては元も子もないのです。

なぜ家を買うのかに戻りましょう。それは「より良い暮らしをしたいから」に他なりません。つまり、憧れのマイホームは、幸せのための手段であり目的ではないのです。

あくまでも、マイホーム購入は「幸せなより良い暮らし」のための手段でしかありません。その手段によって、家計を圧迫し目的を失われてしまっては元も子もないのです。

そこで、考えなければいけないのが「結局、家を建てるのにいくらまで払えるのか」ということです。

ハウスメーカーを決める条件

「家にかけられる予算を明確にして、その上限でいい家を建てよう」

住宅の性能にはいろいろあります。基本的には、初期コスト(イニシャルコスト)をかければかけるだけ性能(耐震や断熱・気密など)が上がります。

性能が上がれば光熱費や維持管理費は減ります。つまりトータルコストは減るのです。また、何よりも満足度の高い家が建てられるでしょう。

そこで、わが家では、ここまで払えるという額を明確にしてその額で買える一番いい家を買おうということになりました。

良い家を安く買いたいが本音ではありますが、今後の人生の半分(もしくはそれ以上)の時間を過ごす場所になるわけです。出し惜しみすることなく、満足度の高い環境をつくろうということです。

もちろん、良い家を明確にするための情報収集や勉強はしましょう。良い家の答えはそれぞれにあります。自分で勉強して、自分で納得して、良い家とは何かを見つけ出したいですね。

ちょっとまとめます

- 情報収集すれば建てたい理想の家はイメージすることができる

- ただ、その理想の家は、資金が足りなければ建てることはできない。→資金が潤沢にある場合は建てちゃいましょう!(笑)

- そもそも、資金によって建てられるものと建てられないものがある。建てられないものまで検討するには労力がかかりすぎる。

⇒いくらかけられるかを明確にして、その予算内で最も良い家を建てましょう。

それでは、マイホームにかけられる予算を考えましょう

一般論、ローン借入可能額と平均値

一般的に住宅ローンの借入可能額はおおよそ、年収の7~10倍ほどだと言われています。フラット35を運用する住宅信用金庫のHPにも借入上限額のシミュレーションがあります。

住宅金融支援機構「ローンシミュレーション – 年収から借入可能額を計算」

ですが、これあくまでも「借りることができる額」であって、「払うことができる額」ではありません。

では、「払うことができる額」はいくらでしょうか。

よく耳にする「年収の7倍ほどを目安にしましょう」という目安があります。これの根拠は、住宅金融支援機構による「フラット35利用者調査」による平均値がこの値だからです。

https://www.jhf.go.jp/files/400361622.pdf

ですから、こちらも「みなさんが借りられている平均値」であって、「あなたが払うことができる額」ではありません。

![]()

もう一つ「返済率を25%までで考えましょう」というものがあります。検証してみます。

仮に年収を500万円だとします。この25%は125万円です。およそ2割の社会保険料+税金を引いて、手取りは400万円です。先ほどの25%にあたる住宅ローン125万円を引けば、残りは275万円です。月々に直すとおよそ23万円となります。

さて、これは十分でしょうか?人によりますね。この返済率25%も「多くの人はそうだよ」って言っているだけなので、「あなたが払うことができる額」ではないのです。

そこで必要なのが、あなたがいくら払えるのか。

結局、自分がいくら払えるのかの額を見るしかないのです。

世帯月収は手取り40万円で、生活費が25万円だから、残り15万円まで払える!

今は、15万円まで払えても、それは今後ずっと払えますか?35年間もの長い間ずっと払えますか?

もしかしたら、ボーナスまで考えたらもっと払えませんか?

それは、、、どうでしょう…

おそらく多くの方が分からないのだと思います。でも、これを明確にしないと、

- 住宅ローンが払えなくなってしまうかもしれないのです。

- 営業さんに押し込まれて少しくらい無理しても大丈夫だろうと勘違いしてしまうかもしれないのです。

- もしかしたら、払えるはずだったのに付けたかったオプションを我慢してしまうかもしれないのです。

だから、必要なのがライフプランシミュレーションを作って、キャッシュフロー表を作成するということです。そうすれば、自分の「いくらまで払えるのか」が明確になるので、納得の家づくりとなるのです。

![]()

いくら払えるのか知るために

住宅会社でもFP(ファイナンシャルプランナー)の方を紹介してくれます。営業さんがキャッシュフロー表を作成もしてくれます。

でも、なんか信用ならなくないですか?だって、買わせようとしてるじゃないですか。いや、ほとんどの方はちゃんと作って相談してくれているのだと思います。そう願っています。

でも、こちらのメンタル的なところもあって、営業さんとはお金の駆け引きはしたくないのです。もう「この金額までならいくらでもいいから、それで良いもの作って下さい」ってお願いしたいのです。

まずは、自分でキャッシュフロー表を作ってみましょう

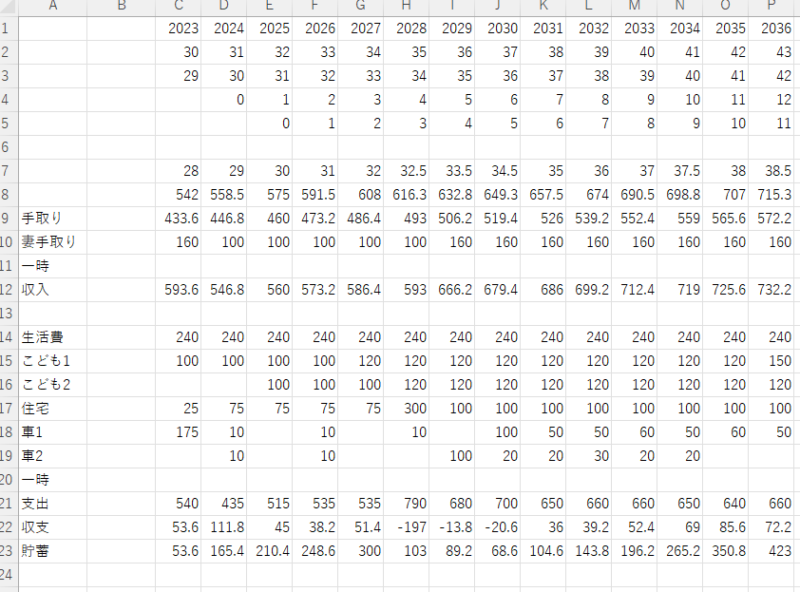

そこで、まずは自分の人生計画に沿って収入と支出を書きだした表を作ってみましょう。

そこには、出産やこどもの教育、車の資金やマイホームの修繕費用、老後の年金も生活費も全て考えてみましょう。大変ですよ。でも、これって大事な情報じゃないですか?

とりあえず自分で作ってみた最初のものです。今ではこれからバージョンアップしてます。

今後の記事で、一つずついくらかかるのかを詳しく解説していきますので参考にしてみてください。

とはいえ、自分の計算では心配です

とはいえ、自分で考えたこの金額で大丈夫なのか。やっぱり心配ですよね。

そこで、私たちはハウスメーカーとは全く別のところでオンラインでFPに相談できるサービスを活用しました。一生無料で何時間でもFPの方に相談可能だということでしたので、、、無料に飛びつきました(笑)

もし住宅購入を検討し始めているのなら、まずはこのようなサービスを活用してみるといいと思います。ちなみにわが家はもう2回で計4時間も相談しました。思っていたよりも大きな金額を住宅ローンに回せそうです。

オンラインで簡単に、無料でできるので活用してみてはどうでしょうか。

まとめ

- 憧れのマイホームは、人生の半分以上の時間を過ごす場所。だからこそ、できる限り良い家を建てたい。

- マイホーム購入は、「幸せな人生」をつくる上での重要な手段の一つ。ただし、あくまでも手段の一つである。

- マイホームを購入したことで生活が苦しくなってはいけない。

- だからこそ、「年収の何倍」とか一般論ではなく、「幸せな自分が払える額」で購入するべき。

- だからこそ、まずは自分が「払える額」を確認しましょう

コメント