始まりの日から3日目です。

わたしたち夫婦が月に3万円の副業収入を得たい理由3つをお伝えしている3日間の2日目です。

- 【現在】消費と浪費も楽しみたい → マイホームがほしい

- 【近い将来】ジリ貧生活 から ジワ富生活 に変えたい → 積み立て投資を活用しよう

- 【老後】の2000万円問題への対策 → 月3万円の積み立て投資の先に見えるもの

今日は、第二弾「ジリ貧生活 から ジワ富生活 に」をお話しします

まずは我が家の家計を簡単に紹介します

夫収入:約27万円 → ほぼそのまま生活費です

妻収入:約12万円 → 今はそのまま貯金です

つまり、我が家では夫の収入口座をそのまま生活費口座として、妻の口座は貯金口座として基本的には手をつけない口座になっています。

ただし、今現在は社宅に住んでいるので月の家賃は2.5万円。これが夢のマイホームを手に入れて月に10~14万円を支払うと考えると、、、貯金に回すお金はほとんどありません…

さらに、子どもができて妻が働かない期間があるとすると、、、ちょっと恐ろしいですね(; ・`д・´)

もちろん、産前産後休業や育児休業の給付金もありますが、足りません…そのあとの育児自体にもいくらかかるのかは不明。ネットで調べるとイロイロと出てきますが、内閣府の

1歳から3歳までは各年50万円前後、4歳から6歳までは各年65万円前後となっている。これらを合計すると、子どもが生まれてから小学校にあがるまでの子育て費用は、約440万円となる。

内閣府 平成17年版 少子化社会白書 より

これはあまりにも少なそうだし、、、というか平成17年版で古い情報だし、、、

そこらの保険会社さんのデータは逆に多いような気もするし、、、何が正しいのやら。

いずれにしても、食費やら衣服やら出費は増えてくるのは明らかです。これではジリジリと追いやられていく、、、少なくとも金銭的自由は手に入らずジリ貧生活を余儀なくされてしまいます。

そこで、月3万円の資産運用

何とか生活レベルを下げれば繰り出すことができそうな額、もしくは副業で頑張って稼げそうな額。それが3万円くらいだと思っています。

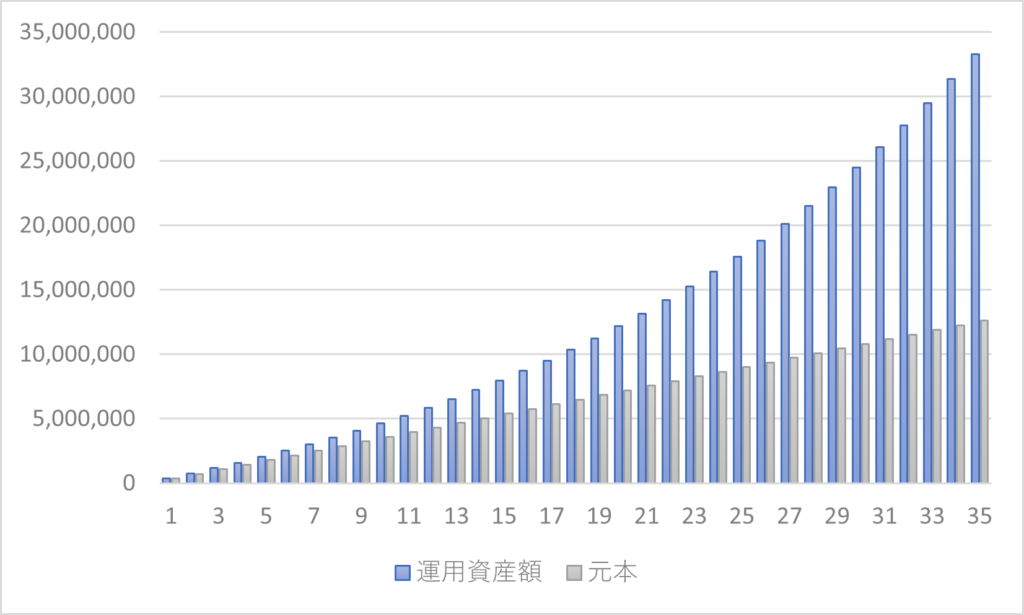

その3万円を年利5%で運用したシミュレーション結果が下のグラフになります。

最初の10年で約463万円、18年で運用資産は1000万円を超え、35年後には3327万円にもなります。

ちなみに、35年間の投資元本は1260万円なので実に2倍以上に!

税金などがかかるとはいえ、驚異的な数字ではないでしょうか。

何とか頑張って捻出できそうな3万円でも ジワジワと富 に変わっていく。その後ろ支えがあるから、本業収入を【現在】を謳歌する浪費や消費に注ぎ込めるのかなと。

いかがでしょうか。そんな考えのもと、私たちは副業にチャレンジし始めました。もし「間違っているよー」とか、「ここはおかしくない?」などあれば、ぜひぜひ教えてください。まだまだ勉強不足な平凡夫婦の成長に必要なので!

コメント